新闻动态

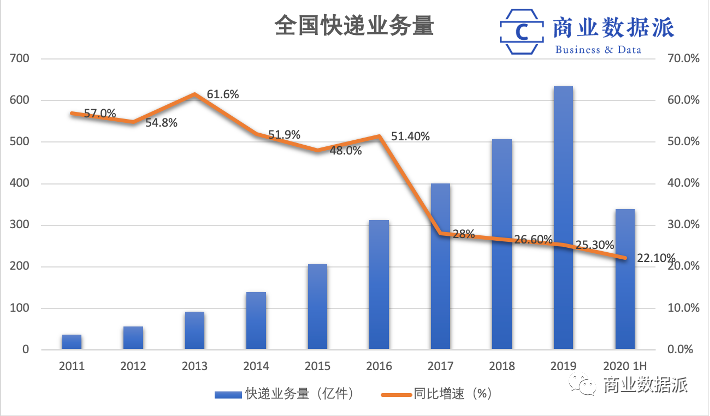

快递市场的格局,正在悄然发生改变。根据国家邮政局数据,全国快递服务企业业务量的增速从2016年达到51.4%的顶峰后,就一直在缓慢下跌,而在今年上半年,这一数据已经降至22.1%。随着电商市场逐渐成熟,即便排除Q1的疫情影响因素,这一增速也难以回到之前40%至50%的水平。

(制图:商业数据派)

方正证券在一份研究报告中称,根据日本和美国快递行业发展的经验,快递行业在进入高速增长期后,一旦增速下跌至20%以下,就意味着快递行业高速增长期的结束。到那时,快递行业的竞争格局会结束价格战,头部企业会更加彰显其价值,而所有玩家的竞争也会从增量竞争转为存量竞争。

在此环境之下,中国的快递行业正在巨变的临界点,暗流涌动。

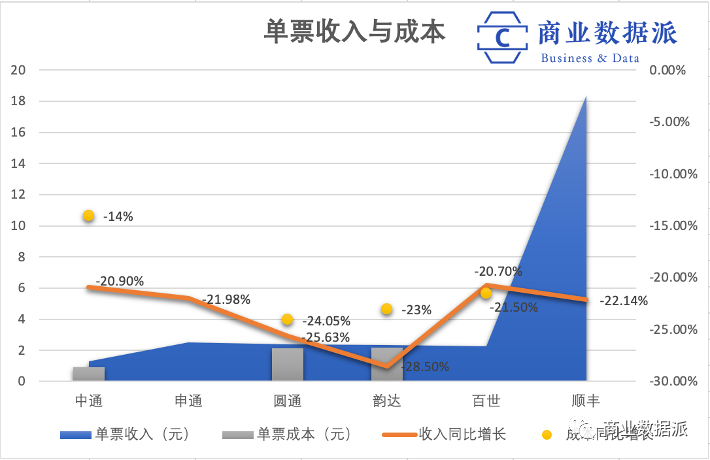

首先,价格战的残酷拼杀愈加激烈。国家邮政局显示,6月份,全国快递服务企业业务量完成74.7亿件,业务收入完成797亿元,意味着全国快递行业的单票收入为10.67元,比起去年同期的11.78元减少了9.4%,而在这场价格战中,韵达的单票收入降幅最大,达到了28.5%。不过所有的快递公司的单票收入降幅都超过了20%,连顺丰的单票收入也下跌了22.14%,至18.39元。

(制图:商业数据派)

快递价格下调的基础,虽然有一部分源于快递公司引入自动化设备和派件系统效率的不断提升,令成本降低所致。从六大快递公司的单票成本来看,都有超过20%的降低,但中通、圆通和韵达的成本降低的幅度都低于单票收入,百世两者的幅度则比较接近。

以中通为例,尽管目前市场占有率已经是全行第一,达到21.5%的水平,但公司的目标是在2022年达到25%的水平,管理层在半年报时给投资者的指示中强调,抢占市场是公司战略的重中之重。

今年二季度,中通的单票收入在1.29元,是六大快递公司最低的水平,同比下跌20.9%,单票成本为0.91元,同比下跌14%,收入与成本的跌幅相差了近7个百分点,显示了中通为了抢占市场的决心。而反观圆通,单票收入和单票成本的跌幅只差了1.6个百分点,反而显得略为谨慎。

在价格战中,没有人能独善其身,为了缩减成本,过去一直做直营的众邮快递和顺丰都开始试水学习“通达系”的加盟制。

加盟制的优势,就是可以将价格战的部分成本转嫁给加盟商,也方便迅速铺开网络。其中众邮快递专注下沉市场与经济型商业发展,服务产品主要聚焦3kg小件、电商包裹,市场定位为国内电商平台、微商微店、新型电商、专业市场及散户。

顺丰另起一张加盟快递网络的传言由来已久。2019年5月,随着顺丰以“特惠专配”切入中低端电商市场。在2020年4月,顺丰联合中金公司斥资1000万成立深圳丰网速运有限公司,其中顺丰持股80%,并在杭州武汉分别成立了丰网速运有限公司,由深圳公司100%控股。随后在6月份便取得了国内快递经营许可,对准加盟制快递,是顺丰全部快递物流产品中唯一的加盟制网络,这与采取直营模式的顺丰快运,在市场上定位有明确区别。

尽管加盟制确实是节约成本的好方法,但需要形成较大的规模效应,才能进一步提高盈利效率,而这种手法对于“通达系”来说,已经是驾轻就熟,对于新晋的快递公司,能否扩大其规模效应,并且在价格战中获取尽可能多的利益,并不是一件容易的事。

在这场价格战的拼杀过后,接下来2-3年内,快递行业的竞争格局将会进入最重要的时刻,很可能出现一场或多场战略合并,进而出现寡头的局面。

除了现有的六大快递公司,留给其他玩家的空间已经不多了,除了六大快递公司,整个行业只剩下12%的市场份额留给新玩家。如果新玩家想要进入市场,无非两种选择,在剩下的12%里面跟其他新玩家一起抢,或者到原有的六大快递公司竞争中用狭缝(Niche)市场策略取胜,否则只会沦为战场上的炮灰。

数据显示,拼多多产生的快递包裹量几乎占到市场总量的30%,所以极兔3月份起家以后,在两个月后单量即突破100万,四个月后日单量已经超过500万单,有报道称,极兔速递目前派送的快件中,超过90%都是来自拼多多的商品。

在极兔虎口抢食的时候,今年7月,就已有市场传闻称,极兔遭到了某“通达系”快递的抵制,要求全网各网点禁止代理极兔速递业务,快速扩张的计划似乎要从长计议。

以上就暴露出了这个快递新玩家的三个致命问题,第一是受限于深度绑定的电商平台订单量增长,成也萧何败也萧何;第二是在线下的基础设施布局还非常薄弱;第三是由于拼多多上的商品价格区间普遍较低,也决定了商家注定在物流成本上必须保持在低水平上,这也进一步压缩了快递公司的利润空间。

实际上,电商物流有两个层面的合作,一是商家与快递公司的合作,二是平台与快递公司的合作,尽管每个电商的平台都有很大的话语权,但商家是否愿意与新玩家合作,除了价格补贴等手段,可能还需要想一些更长远持久的发展策略。

●寻找增量市场,即时配送和国际化

在红海中搏杀,不如寻找增量市场,而即时配送和国际化成为增量市场中最重要的两部分。

首先从即时配送层面,出现新的蓝海,本质上是新型“人—货—场”的关系建立。根据艾瑞咨询报告显示,2019年中国即时物流行业订单规模达到193.4亿件,同比增幅为41.6%,占到了全国快递量约29.6%。尽管疫情让行业预计2020年的增速会有所放缓,达到228.4亿件,同比增长18.1%,但也带来了更大的新机遇——万物皆可配送。

目前,美团、菜鸟、顺丰、达达、闪送等都在这一赛道上努力拼杀。

目前,虽然美团日常配送骑手超过70万,在外卖配送市场已经获得了70%的份额,但“万物皆可配送”之后,或迎来新变数。近日,阿里的物流品牌菜鸟旗下丹鸟物流的微信公众号已经正式更名为“菜鸟直送”,官方资料显示,菜鸟直送业务包括仓配、城配、即时配等,定位于同城配送网络。

顺丰同城急送则是老牌快递中第一家全力切入即时物流的玩家。

另外,随着跨境电商业务在继续扩张,跨境物流也在快速发展,不少快递公司开始把眼光放到国际化。国家邮政局称, 2019年国际/港澳台业务收入已经达到近750亿元的水平,同比增长达到28%。今年上半年,国际/港澳台业务量累计完成7.6亿件,同比增长20.9%。

兴业证券在一份报告中称,目前国际快递企业的快递服务价格偏高,价格适中的跨境快递市场仍未形成,存在极大的发展空间。

(制图:商业数据派)

目前,快递公司在国际化业务上主要有自营和合作两种模式。

《商业数据派》在梳理六大快递公司财报时发现,在自营模式上,只有圆通和顺丰的国际业务颇具规模,开始产生收入,其余快递公司都还在铺网点的过程中。而菜鸟物流在通过合作方式提供跨境物流服务,菜鸟与新加坡邮政等约 90 家跨境物流商合作,物流能力覆盖 224 个国家和地区,跨境仓库数量 231 个。

顺丰曾在2015年提出,将通过建立20个全球仓网,来覆盖4个主要目标市场,实现网络全球化。而顺丰在2020年上半年财报中称,目前顺丰国际特惠业务覆盖海外71个国家,较上年末新增9个国家,国际小包业务覆盖全球225个国家/地区。2020年上半年,顺丰国际业务实现不含税营业收入29.05亿元,同比增长141.71%,成为增长最快的业务板块。

圆通则是另一家在国际化上走得比较靠前的快递公司,在2017年,圆通收购了香港上市公司“先达国际”,先达本身就已经拥有完善的国际网络布局,目前在全球17个国家和地区拥有公司实体,在全球拥有52个自建站点,业务范围覆盖超过150个国家、超过2000条国际航线。

另一方面,圆通在2018年6月,联合菜鸟和中国航空宣布,将在香港国际机场启动建立一个世界级的物流枢纽,为全球72小时必达的物流网络提供支撑,预计2023年投入使用,总投资约120亿港元。

根据圆通国际上半年财报,公司上半年营收达到22.01亿港元,同比增加22.3%,其中国际快递及包裹服务的业绩同比大增119%至4170万港元。

其他的快递公司虽然在按部就班的进行,但相对进展较慢。百世把国际化的重点放在了东南亚,坚持自建网络。截至今年3月底,百世在泰国拥有2000多名快递员,快件日处理能力可达30万单;在越南拥有7个分拨中心和367个末端站点、2500余名派件员,快件日处理能力可达20万单。

中通也在重点布局东南亚,先后在柬埔寨、缅甸、老挝、越南、泰国布局快递网络。申通在财报中称,公司有82个海外网点,覆盖35个国家和地区,包括美国、澳大利亚、俄罗斯、英国、日本和韩国等。韵达在最新财报中称,韵达国际已开拓了31个国家和地区,覆盖222个国际城市,网点数同比提升19%。

● 结语

随着行业的进一步成熟,快递的配送范畴与核心竞争点都在发生变化,已经从之前苦哈哈攻城略地的竞争中逐渐升级,更考验与新技术的拥抱程度,与智慧供应链能力的结合深度。

而在疫情大考和催化之下,快递行业的进化程度,又向前推进了一大步。

谁能赢得两个新蓝海战争?答案在逐步浮出水面。